By

By

Uno degli errori più comuni in una gestione aziendale tradizionale è quello di trasformare le risorse in limiti. Credi non ti sia mai capitato? Prova a pensare a come avviene solitamente la gestione del budget aziendale.

In un periodo predeterminato dell'anno, solitamente intorno all'autunno, si dà il via ad una serie di riunioni volte a determinare il budget a disposizione per l'annata successiva.

Maggiori sono le dimensioni dell'azienda, più è probabile che siano necessari diversi step e diverse riunioni per arrivare all'approvazione di ogni voce alla quale destinare un budget parziale e quello totale da stanziare nel corso dei 12 mesi.

I processi burocratici risultano complessi, con dispendio di tempo, risorse ed energie.

All'interno di un'ottica Lean, gli sprechi non sono ben visti: al contrario, tra gli obiettivi principali figura proprio la loro eliminazione. Il Lean Accounting si occupa proprio di ottimizzare la gestione aziendale, budget aziendale compreso.

Cos'è il budget rolling?

Abbandoniamo virtualmente i "piani alti" e torniamo per un attimo a concentrarci sulla produzione. Il miglioramento in ottica Lean è composto da piccoli cambiamenti: per eliminare gli sprechi non devi abbandonare la visione d'insieme, ma è necessario che valuti i singoli ostacoli al flusso continuo della produzione e che intervieni in modo mirato.

Il Lean Accounting sfrutta il budget rolling applicando proprio lo stesso principio.

A inizio articolo ti ho parlato di non trasformare le risorse in limiti: quando stabilisci il budget per ogni operazione per i successivi 12 mesi in modo molto rigido, ti togli contemporaneamente anche la possibilità di apportare modifiche e miglioramenti in corso d'opera.

E' proprio questo l'errore che è possibile evitare grazie al budget rolling.

Il budget rolling è un metodo di gestione del budget che possiamo definire modulare: anziché prendere in esame l'intero anno, è possibile suddividere tale arco temporale in più piccole unità e ragionare, ad esempio, su base trimestrale.

Di volta in volta si stabilirà il budget soltanto per i tre mesi successivi, o per il mese successivo, adottando processi più snelli e riducendo la complessità dell'apparato burocratico.

Adottare il budget rolling non significa rinunciare alla pianificazione!

E' molto importante cogliere la differenza tra pianificazione modulare e pianificazione a breve termine: il budget rolling è uno strumento efficace del Lean Accounting, se però non viene del tutto svincolato da una visione a medio e lungo termine.

Dovrai, in ogni caso, avere una chiara idea del budget aziendale complessivo a disposizione se la produzione, i costi e i ricavi restano invariati nell'arco dei dodici mesi.

Tuttavia, potrai anche essere pronto ad effettuare delle variazioni in corso d'opera: se un miglioramento all'interno di un flusso produttivo porterà dei benefici tradotti anche in minori costi, sarà più semplice programmare, per il trimestre successivo, un maggiore investimento all'interno di un altro comparto che necessita invece di maggiore supporto.

In questo modo, il budget aziendale non sarà più un rigido, ma un prezioso strumento del Lean Accounting al servizio del Kaizen.

Come organizzare il budget rolling?

Questo tipo di pianificazione potrebbe sembrarti, all'inizio, addirittura più complessa rispetto all'Accounting tradizionale. A semplificare le cose, però, è proprio l'approccio Lean: nel processo di approvazione dei singoli budget deve essere coinvolto un gruppo di persone il più possibile snello.

Per approfondire: sesto insegnamento di Taiichi Ohno

Puoi anche organizzare dei gruppi distinti, a seconda del singolo budget in approvazione: infatti, il Lean Accounting prevede l'applicazione del budget rolling suddividendo i processi in modo molto netto. Occorre ragionare sulla base del Value Stream, ovvero del flusso di valore.

Ecco, dunque, come puoi procedere:

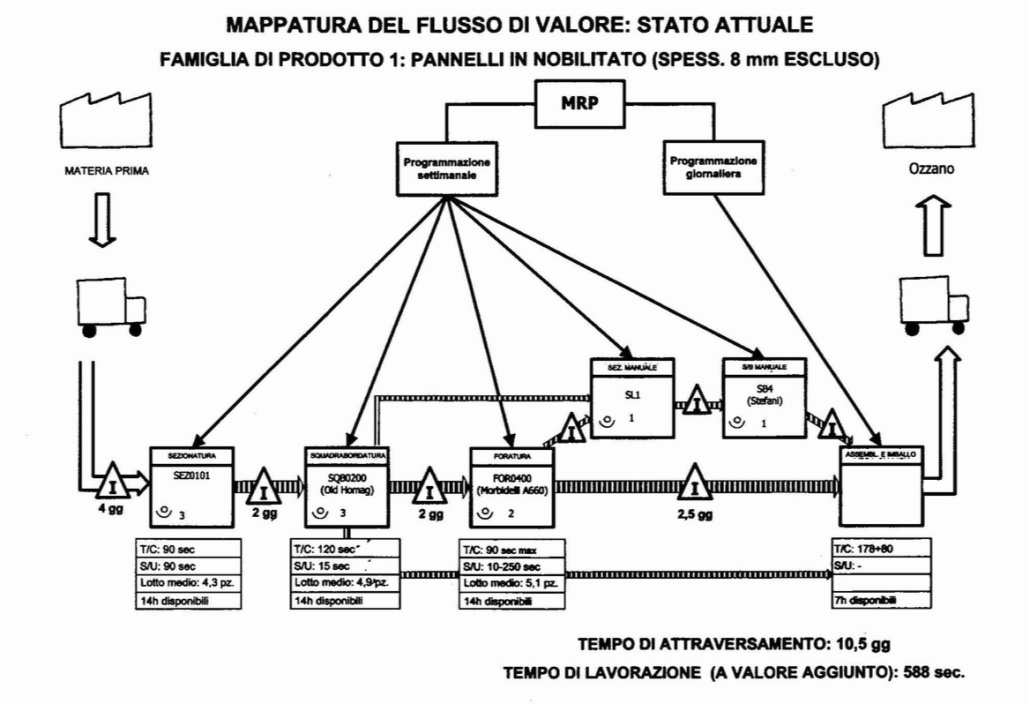

- Aiutandoti con la preparazione della Value Stream Mapping, individua i singoli flussi di valore e tutti i processi che ne sono partecipi.

- Individua i costi richiesti da ogni flusso grazie a un sistema di Value Stram Cost Accounting.

- Stabilisci il budget per i singoli flussi sulla base delle necessità effettive.

- Sfruttando la Value Stream Mapping ed effettuando frequenti sopralluoghi nel Genba, individua le criticità e metti in atto cambiamenti mirati.

- Monitora i risultati positivi e tienine conto per la successiva definizione del budget, effettuata sulla base delle nuove caratteristiche, dei nuovi risultati e delle nuove performance del flusso di produzione.

In conclusione...

Un approccio Lean è davvero efficace se viene adottato per ogni aspetto della gestione aziendale, dalla produzione vera e propria fino all'ambito gestionale. In caso contrario, spesso le migliorie apportate in ottica Lean possono scontrarsi con sistemi di monitoraggio inefficaci, oppure con processi di gestione aziendale complessi.

Al contrario, se la Lean Production viene applicata in modo organico, tutto potrà essere più fluido e snello, permettendoti di conseguire i risultati sperati.

Ecco perché il Lean Accounting è tanto importante e perché gli strumenti al suo servizio, come il budget rolling, lo sono altrettanto.

Per continuare ad essere sempre aggiornato riguardo al mondo Lean e ricevere preziosi consigli per migliorare l'efficacia della tua azienda eliminando gli sprechi, iscriviti alla newsletter e non perderti nemmeno un post del blog di MakeItLean!